Artisan : les bonnes raisons de souscrire une assurance prévoyance

Publié le 17/03/2025

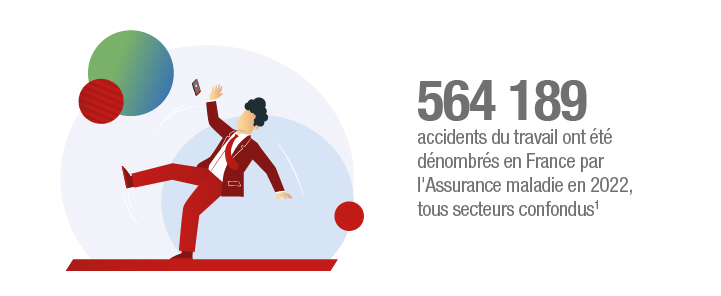

En tant qu'artisan, votre activité professionnelle vous expose quotidiennement à des risques d'accidents ou de maladies. Le régime obligatoire de la Sécurité sociale des indépendants (SSI) ne couvre que partiellement ces aléas. Une assurance prévoyance vous permet de maintenir votre niveau de vie et de protéger votre famille en cas d'arrêt de travail, d'invalidité ou de décès.

Qu’est-ce qu’une assurance prévoyance pour les artisans ?

En tant qu'artisan, vous pouvez souscrire un contrat de prévoyance pour travailleur non salarié (TNS). Ce type de contrat vise à couvrir les principaux risques vous empêchant de travailler et auxquels vous êtes confronté dans le cadre de votre activité professionnelle. À titre d'exemple, les garanties du contrat peuvent intervenir dans plusieurs situations en cas :

- d’arrêt en raison d'un accident ou d'une maladie professionnelle ;

- d'invalidité, à la suite d'un accident par exemple ;

- de décès.

Le contrat de prévoyance a pour rôle de compléter les prestations accordées par votre régime obligatoire dans ces différentes situations. Cette assurance présente donc plusieurs intérêts si vous n’êtes plus en capacité de travailler :

- limiter votre perte de revenus ;

- protéger vos proches ;

- protéger votre activité.

Quelles sont les principales garanties d’une prévoyance pour artisan ?

Une indemnisation en cas d’arrêt de travail

Le contrat de prévoyance peut tout d'abord vous faire bénéficier d'indemnités journalières (IJ) en cas d'incapacité temporaire de travail, à condition généralement que celle-ci résulte :

- d'un accident ;

- d'une maladie.

Cette garantie intervient si vous êtes en incapacité totale d'exercer votre activité professionnelle d’artisan, à condition de vous être vu délivré un arrêt de travail. Les indemnités journalières sont versées en complément de celles de la Sécurité sociale des indépendants (SSI). Leur montant peut être défini lors de la souscription du contrat.

Lire aussi : Que faire en cas d’arrêt maladie du dirigeant ?

Une rente en cas d’invalidité

Le contrat de prévoyance peut également vous accorder une rente en cas d'invalidité, une nouvelle fois en complément des prestations du régime obligatoire. La nature de la rente dépend généralement du taux de votre invalidité. Le montant de la rente peut être défini à la souscription du contrat.

Un capital et/ou une rente en cas de décès

Vos proches (conjoint survivant, enfants, etc.) peuvent bénéficier d’un capital décès si vous veniez à décéder, quelle qu’en soit la cause (sauf exceptions). Cette prestation est une nouvelle fois accordée en complément du capital versé par le régime obligatoire.

Mais le contrat de prévoyance peut également prévoir d’autres garanties pour mieux protéger votre famille, tels que, selon les assureurs :

- un capital décès simultané versé à vos enfants si votre conjoint décède en même temps que vous ;

- une rente versée à votre conjoint ;

- une rente éducation versée à vos enfants.

Artisan : pourquoi souscrire un contrat de prévoyance ?

Pour faire face à un risque élevé d’accident et de maladie

Les travailleurs indépendants, et a fortiori les artisans, sont exposés à de nombreux risques professionnels en raison même de la nature de leur activité. Ces risques peuvent prendre différentes formes : troubles musculosquelettiques (TMS), blessures lors de manutentions manuelles, chutes, maladies d'origine professionnelle, burn-out, accident de la route, etc.

En la matière, certains secteurs d’activités sont particulièrement vulnérables à ces risques d’accidents et de maladies. C'est notamment le cas pour les artisans de la construction et du BTP. Le secteur regroupe à lui seul 14 % de l’ensemble des accidents du travail et 15 % des maladies professionnelles(2).

Pour les artisans, il est essentiel de pouvoir continuer à travailler, dans la mesure où la pérennité de l’activité dépend bien souvent de leur seule personne. C’est pourquoi, en l’absence d’un contrat de prévoyance, les travailleurs non salariés sont susceptibles de poursuivre leur travail malgré leur état de santé dégradée.

Lire aussi : Le risque d’accident du travail dans le BTP

Pour compléter la couverture du régime obligatoire

À condition notamment d’avoir suffisamment cotisé, les artisans sont couverts par le régime obligatoire en cas d’incapacité de travail et de décès. Toutefois, les prestations accordées sont généralement insuffisantes pour vous permettre, à vous et vos proches, de maintenir votre niveau de vie.

- Indemnités journalières : elles représentent 1/730e de votre revenu d'activité annuel moyen (Raam) au cours des 3 dernières années, dans la limite de 64,52 € par jour (PASS 2025). De plus, un délai de carence de 3 jours s'applique (sauf exception) et elles ne vous sont versées que pendant 360 jours par période de 3 ans(3).

- Pension invalidité : elle vous est accordée à condition d'avoir une perte de capacité de travail d'au moins 2/3. Son montant dépend de votre catégorie d'invalidité. En cas d'invalidité de catégorie 1 par exemple, la pension correspond à seulement 30 % de votre Raam de vos 10 meilleures années, dans la limite de 1 159,20 €/mois en 2024(4).

- Capital décès : il est versé à vos proches sous certaines conditions. Son montant correspond à 20 % du Plafond annuel de la Sécurité sociale (Pass), soit seulement 9 2420 € en 2025(5).

Bon à savoir : contrairement aux salariés, les artisans ne bénéficient pas d’une meilleure indemnisation en cas d’arrêt pour cause d’accident du travail ou de maladie professionnelle. Les indemnités journalières sont versées dans les mêmes conditions que pour un arrêt maladie.

Lire aussi : Quelle est la protection sociale des TNS ?

Pour couvrir vos frais professionnels

Pour vous permettre de préserver votre activité, l'assurance prévoyance peut également couvrir les frais généraux ou frais professionnels de votre entreprise durant votre période d'incapacité de travail. Selon les contrats, différents postes peuvent être pris en charge partiellement ou intégralement, tels que :

- les frais de fonctionnement de la société ;

- le salaire de vos employés ;

- vos loyers ;

- les échéances de vos emprunts bancaires ;

- vos taxes et impôts professionnels.

Pour bénéficier d’une fiscalité avantageuse

En tant qu’artisan, vous avez la possibilité de souscrire un contrat de prévoyance éligible à la loi Madelin, à condition de ne pas avoir le statut de micro-entrepreneur. L’avantage : vous pouvez déduire les cotisations versées au contrat de votre bénéfice imposable, dans la limite des plafonds en vigueur. Le coût d’adhésion est ainsi limité.

Le saviez-vous ? Le contrat Generali Prévoyance Pro vous offre de nombreux avantages en cas d'incapacité de travail, d'invalidité ou de décès pour protéger vos proches et votre activité.

Sources :

(1) Rapport annuel 2022 de l'Assurance maladie - Risques professionnels - Assurance maladie - 2023

(2) Accidents du travail et maladies professionnelles dans le BTP : chiffres clés - Ameli – 2023

(3) Protection sociale du commerçant et de l'artisan - Service Public - 2025

(4) Le montant de votre pension d’invalidité - Ameli – 2025

(5) Décès d'un proche : prestations et formalités - Ameli – 2025

![]()